Educação Financeira: organize o orçamento e saia do vermelho

Anúncios

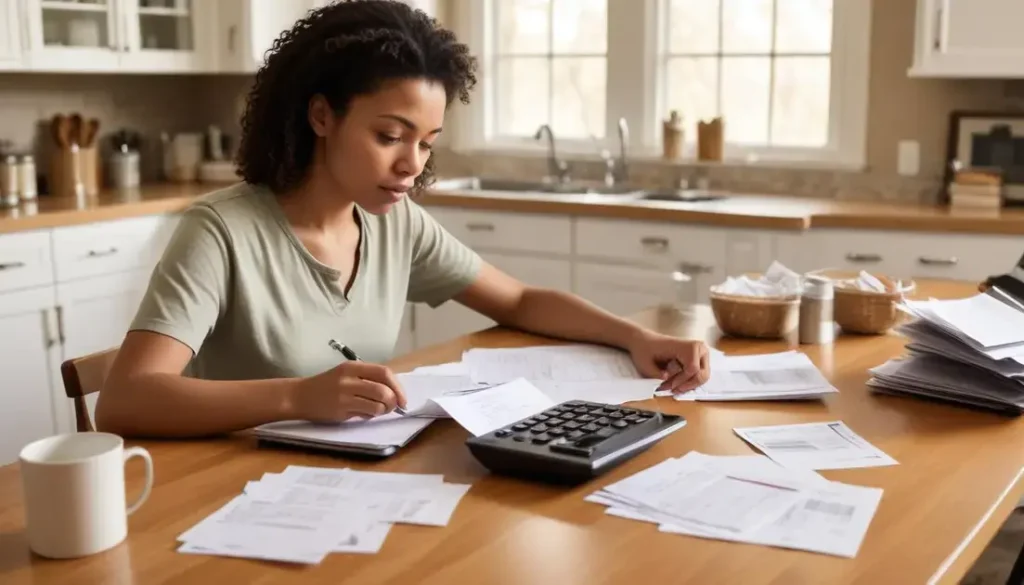

Educação Financeira: como organizar seu orçamento mensal e sair do vermelho exige mapear renda e despesas, priorizar pagamentos, criar orçamento realista, negociar dívidas e automatizar poupança, mantendo hábitos semanais de registro e revisão para recuperar e manter saldo positivo.

Educação Financeira: Como organizar seu orçamento mensal e sair do vermelho pode ajudar você a retomar o controle do dinheiro. Já pensou onde seu salário some todo mês? Vou trazer exemplos práticos e ferramentas simples para começar hoje, sem promessas milagrosas.

Anúncios

mapear renda, despesas e prioridades

Educação Financeira começa por saber exatamente quanto dinheiro entra e sai. Mapear renda, despesas e prioridades traz clareza imediata.

Com passos práticos você identifica vazamentos e decide onde cortar sem perder o essencial.

Anúncios

Como listar sua renda

Anote todas as fontes: salário, freelances, rendimentos e benefícios. Use o valor líquido para evitar surpresas ao fechar o mês.

Se a renda varia, calcule a média dos últimos três meses. Isso dá uma base mais realista para o seu orçamento.

Classificando despesas por prioridade

Separe gastos em categorias: essenciais, importantes e supérfluos. Essa divisão torna mais fácil decidir cortes.

- Essenciais: moradia, contas, alimentação e transporte — pague primeiro.

- Importantes: educação, saúde e manutenção do carro — proteja quando possível.

- Supérfluos: streaming, refeições fora e compras por impulso — reduza ou pause.

- Dívidas com juros altos: renegocie e priorize pagamento para reduzir o custo.

Calcule o total de cada categoria e compare com sua renda. Se as despesas essenciais consomem demais, ajuste variáveis e supérfluos.

Use um registro diário por 30 dias. Anote pequenas compras; elas somam e mostram onde cortar. Simples hábitos revelam padrões que planilhas não captam sozinhas.

Ferramentas ajudam: planilha básica, app de controle ou método dos envelopes. Escolha o que você usará todo dia. A disciplina vence sistemas complexos.

Ao mapear também defina prioridades financeiras: pagar dívidas, criar reserva de emergência e poupar para metas. Ordene ações por urgência e impacto.

Revise o mapa a cada mês. Ajustes pequenos acumulam e evitam voltar ao vermelho.

Resumo: listar renda, classificar despesas e priorizar metas dá poder para montar um orçamento real e sustentável. Comece com passos simples e mantenha o hábito.

criar um orçamento mensal realista e funcional

Educação Financeira exige um orçamento mensal realista que caiba na sua rotina. Comece com números simples e metas claras.

Sem fórmulas mágicas: saiba quanto entra, quanto sai e quanto você quer poupar.

Calcule sua renda disponível

Use o valor líquido do mês: salário, freelances e ganhos recorrentes. Se a renda varia, faça a média dos últimos três meses para ter uma base segura.

Some todas as entradas e subtraia impostos ou repasses automáticos. O número final é sua renda disponível para planejar.

Classifique despesas e monte categorias

Separe gastos entre fixos, variáveis e ocasionais. Essa visão ajuda a priorizar o que cortar primeiro.

- Fixas: aluguel, prestações e contas essenciais — não mexa sem planejamento.

- Variáveis: supermercado, transporte e lazer — defina um teto mensal.

- Ocasionais: impostos, manutenção e presentes — provisionar evita surpresas.

- Poupança e dívidas: trate como despesas regulares para garantir progresso.

Ao somar cada categoria, compare com sua renda. Se as despesas ultrapassam, reduza variáveis e revendo assinaturas.

Adote uma regra prática como 50/30/20 adaptada à sua realidade: essencial, flexível e poupança/dívidas. Ajuste percentuais conforme metas e custos locais.

Defina limites claros e automatize

Estabeleça valores fixos para cada categoria e use transferências automáticas para poupança e contas essenciais. Isso evita decisões impulsivas.

- Automatize transferências para poupança ou pagamento de dívidas.

- Use envelopes físicos ou digitais para controlar gastos por categoria.

- Arredonde valores e crie um pequeno buffer para imprevistos.

Ferramentas simples funcionam melhor: planilha com poucas colunas, app básico ou bloco de notas. A escolha deve facilitar, não complicar.

Reserve 10–30 minutos por semana para registrar despesas e revisar limites. Pequenos ajustes mensais evitam grandes erros no fim do mês.

Resumo: um orçamento mensal realista junta renda clara, categorias bem definidas e regras práticas. Automatize o que puder e revise com frequência para manter o plano funcional.

estratégias para reduzir dívidas e negociar com credores

Educação Financeira passa por tomar decisões diretas sobre suas dívidas. Saber o que deve e como negociar muda o resultado rápido.

Com passos práticos você reduz juros, ganha folga no caixa e evita apertos maiores.

Liste e priorize suas dívidas

Anote cada débito: valor total, parcela, vencimento e taxa de juros. Esse mapa mostra onde agir primeiro.

Priorize por custo: comece por dívidas com juros altos. Dívidas menores podem ser pagas rápido para ganhar motivação.

Estratégias de pagamento

- Método avalanche: pague primeiro a dívida com maior juros para reduzir custo total.

- Método bola de neve: quite a menor dívida primeiro para sentir progresso.

- Consolidação: reúna dívidas em um empréstimo com juros menores, se o novo custo for vantajoso.

- Negociação de parcelamento: peça prazos maiores para reduzir a parcela mensal.

Combine métodos: use avalanche para cartões e bola de neve para pequenas contas. O importante é ter um plano claro e segui-lo.

Como negociar com credores

Prepare-se antes de ligar: tenha valores, propostas e documentos à mão. Mostrar organização facilita acordos.

- Proponha um desconto para pagamento à vista quando possível.

- Peça redução de juros ou juros zerados por um período.

- Sugira parcelamento com prazos realistas e data fixa de débito automático.

- Documente tudo por escrito e guarde protocolos ou e-mails.

Ao negociar, seja direto e educado. Credores preferem receber algo do que nada. Uma proposta clara aumenta suas chances.

Se a proposta for aceita, calcule o impacto no seu orçamento e ajuste outras despesas. Não crie novas dívidas para pagar acordos.

Busque apoio quando necessário: serviços de defesa do consumidor, assessoria gratuita ou um mediador financeiro podem ajudar a melhorar termos.

Resumo: listar dívidas, escolher estratégia de pagamento e negociar com organização reduz custos e estresse. Com plano e disciplina, é possível sair do vermelho passo a passo.

hábitos e ferramentas para manter o orçamento no azul

Educação Financeira depende de rotinas simples que mantêm seu orçamento no azul. Pequenos hábitos do dia a dia evitam surpresas e ajudam a criar segurança.

Escolha práticas que você consiga cumprir e combine com ferramentas que facilitem a execução.

Hábitos diários que fazem diferença

Registrar gastos logo após a compra evita perdas e esquecimentos. Isso cria uma visão real do que sai do seu caixa.

- Anote ou registre no app todas as despesas no mesmo dia.

- Revise saldo e limite do cartão antes de comprar.

- Defina uma regra de espera de 24 horas para compras por impulso.

Rotinas semanais e mensais

Reserve um momento semanal para ajustar categorias e checar se está dentro dos limites. Mensalmente, compare metas e resultados.

Pequenas correções semanais evitam acúmulo de problemas ao fim do mês.

Crie um calendário: dia para pagar contas, dia para transferir poupança e dia para revisar assinaturas. A previsibilidade protege o orçamento.

Ferramentas práticas que ajudam

Use soluções que se encaixem no seu dia: se preferir papel, adote envelopes; se preferir digital, escolha um app simples.

- Apps de controle com categorias automáticas para facilitar lançamentos.

- Planilha básica com poucas colunas: receita, fixa, variável e saldo.

- Envelopes físicos ou digitais para limitar gastos por categoria.

- Alertas e transferências automáticas para poupança e contas essenciais.

A automação é uma aliada: transferir uma parcela para poupança assim que receber o salário garante poupança sem esforço.

Reavalie assinaturas trimestralmente e cancele serviços pouco usados. Esse hábito liberta parte do orçamento sem dor imediata.

Inclua metas pequenas e recompensas controladas. Ter objetivos claros mantém a motivação para seguir os hábitos.

Resumo: manter o orçamento no azul exige hábitos consistentes e ferramentas adequadas; combine simples registros diários, revisões periódicas e automações para ter controle sustentável.

Com Educação Financeira e passos práticos você pode organizar seu orçamento, reduzir dívidas e sair do vermelho. Mapeie sua renda e despesas, defina prioridades, negocie débitos e automatize a poupança. Pequenos hábitos semanais e revisões mensais mantêm o controle e trazem mais segurança financeira.

FAQ – Perguntas frequentes sobre educação financeira e orçamento pessoal

Como começo a mapear minha renda e despesas?

Anote todo dinheiro que entra e todas as saídas por 30 dias. Classifique em essenciais, importantes e supérfluos para ter visão clara.

Qual a melhor estratégia para negociar dívidas com credores?

Prepare valores e propostas, proponha parcelamento realista ou desconto à vista, seja educado e peça tudo por escrito.

Como criar um orçamento mensal realista?

Use a renda líquida, some despesas fixas e variáveis, defina limites por categoria e reserve valor para poupança e dívidas.

Quais hábitos e ferramentas me ajudam a manter o orçamento no azul?

Registre gastos diariamente, revise semanalmente, automatize transferências para poupança e use um app simples ou planilha.